نشرت في

2017/09/18 و تم طلب نسخة الطباعة في

2024/04/25

نشر في

[أرقام]

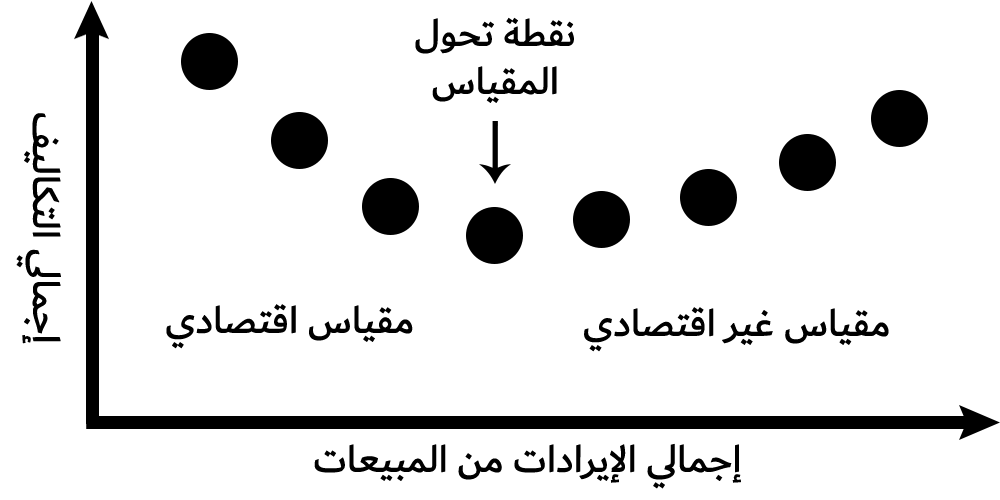

حالة لتداركها المتأخر تكلفة، تعرف بحالة عدم التوازن الحجمي، أو بتبذيرات الحجم، أو بالإنجليزية "diseconomies of scale"، وهي المرحلة التي يدخل بها النشاط التجاري بزيادة تراكمية في التكاليف تفوق الزيادة التراكمية لمبيعات سلع أو خدمات هذا النشاط. أي أنه للحفاظ على مستوى المنتج أو الخدمة، فإن نسبة الزيادة في إجمالي التكاليف تفوق نظيرتها في إجمالي الإيرادات، وبالتالي فإن نسبة الهامش الربحي مقابل الإيرادات بانخفاض مستمر تزامنا مع تلك الزيادة في الإيرادات.

لا شك في أن التوسع في المبيعات يعتبر أهم أهداف المشاريع الربحية كونه الاستراتيجية المثلى لزيادة الهامش الربحي. وفقا للرسم البياني أعلاه، يشهد النشاط التجاري زيادة في الهامش الربحي تزامنا مع زيادة المبيعات، ولكن نسبته في الزيادة تبدأ بانخفاض مستمر بعد المرور بنقطة تحول المقياس ليدخل النشاط في مرحلة مقياس غير اقتصادي. نظريا، يقودنا هذا المقياس إلى مرحلة التعادل، والتي يتساوى بها إجمالي التكاليف مع إجمالي الإيرادات، والاستمرار بزيادة المبيعات بعد مرحلة التعادل يسبب ارتفاع مستمر بالخسائر.

هناك أسباب عدة لدخول نموذج عمل نشاط تجاري في مرحلة مقياس غير اقتصادي كسوء التخطيط أو ضعف التنسيق أو الازدحام. الأمر الذي به يقوم ملاك النشاط في زيادة التكاليف للمحافظة على جودة المنتج أو جودة الخدمة لإرضاء الزبائن أو العملاء. بناء على ذلك، فإن التكاليف تزداد بنسبة أعلى من نسبة الزيادة في عدد الزبائن أو العملاء، وذلك للمحافظة على ذات مستوى الرضا لديهم. كون التوسع هو أساس المعضلة، فعلى مخطط النشاط اعتبار آلية التوسع في نموذج العمل على أن يكون تأثير التكاليف على الإيرادات بشكل تراكمي وليس ثابت.

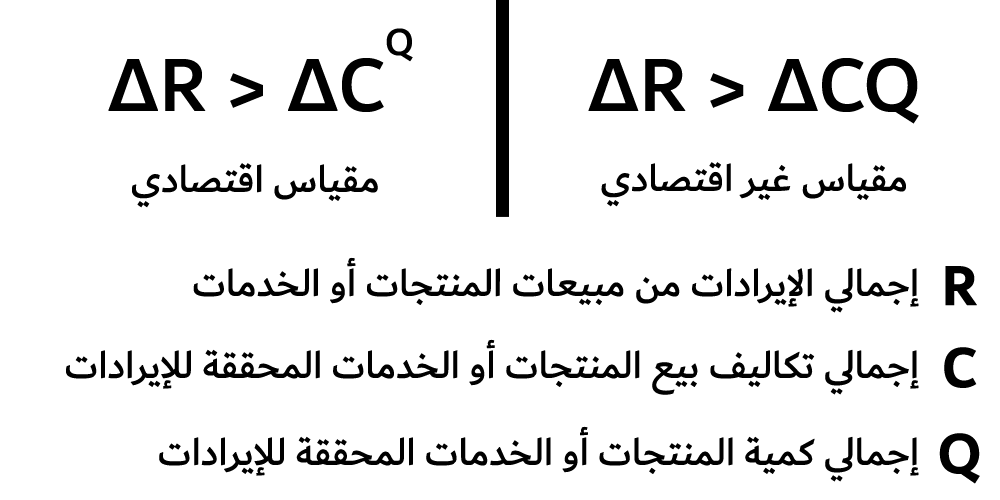

لضمان عدم رضوخ نموذج العمل في خطة التوسع إلى مقياس غير اقتصادي فإنه من الواجب اعتبار التغير في إجمالي الإيرادات على أن يفوق التغير في إجمالي التكاليف مضروبة بنفسها تراكميا حسب كمية الإنتاج بدلا من أن يفوق التغير في إجمالي التكاليف مضاعفة حسب كمية الإنتاج. مثال، نشاط مختص ببيع المنتج "س" للعميل بواسطة موظف "جـ" بقدرة إنتاج وبيع ٤س لـ ٤ص يوميا. في هذه الحالة، إن توسعنا في البيع إلى ١٢س فإننا نحتاج إلى ٣جـ كتكفلة متغيرة. ماذا لو وصل التوسع إلى ٨٠٠٠س؟ فلا شك في أننا سنحتاج إلى ٢٠٠٠جـ كتكفلة متغيرة تلبي الطلب. التساوي بين نسبة الارتفاع بين التكلفة المتغيرة للإنتاج هنا يزامنه تكاليف أخرى قد تكون ثابتة أو متغيرة أخرى ترتفع بشكل مستمر لتثبيت جودة المنتج ورضا الزبائن. هذا الارتفاع هو ما يدخل النشاط إلى مرحلة المقياس غير الاقتصادي. ولكن، ماذا لو كان نموذج العمل في خطة التوسع مختلف، بحيث أن ٤س تحتاج ١جـ، و ١٠س تحتاج ٢جـ، و٢٠س تحتاج ٣جـ، و ٤٠س تحتاج ٤جـ؟ هذا ممكن باستخدام التقنيات الحديثة التي تتميز بالديناميكية والتلقائية. بذلك نجد أنه كلما ارتفع إجمالي كمية الإنتاج كلما ارتفع معدل إنتاج جـ. أي أن انخفاض التكلفة يتزامن مع زيادة الإنتاج.

هذا هو محور نجاح المشاريع التجارية الإلكترونية التي اعتبرت هذه المقاييس في خطط توسعها من خلال استخدام أحدث التقنيات والخطط وآليات العمل في نموذج عملها الأساسي. التجارة الإلكترونية أمثل من أن تكون تجارة مطابقة لتجارة نموذجية أخرى، تتشابه معها في آلية البيع. التجارة الإلكترونية أكثر من أن تكون تجارة قابلة للتسويق والوصول لها، فهي أسهل تجارة يمكنها استخدام الأسس التي تقلل من التكلفة الحدية للتوسع لتعزيز المقياس الاقتصادي لارتفاع التكاليف، وهي الأمثل في تقبل تحسين آليات عملها لإدارة العمليات المحققة لارتفاع للإيرادات وانخفاض للتكاليف بالتزامن لتحقيق أعلى هامش ربحي.