نشر في

مطالبات مستمرة بخفض سن تقاعد الموظف المدني، ولاقت تأييدا لا بأس به كونها مطالبات بالمساواة بين الجميع في ما يتعلق بشرط سن التقاعد، ولا شك في مدى استحقاق هذا الأمر، وفقا للدستور. فهل يجب خفض سن تقاعد الموظف المدني؟ أم رفع سن تقاعد الفئات الأخرى ليحسم الأمر في مسألة "المساواة"؟

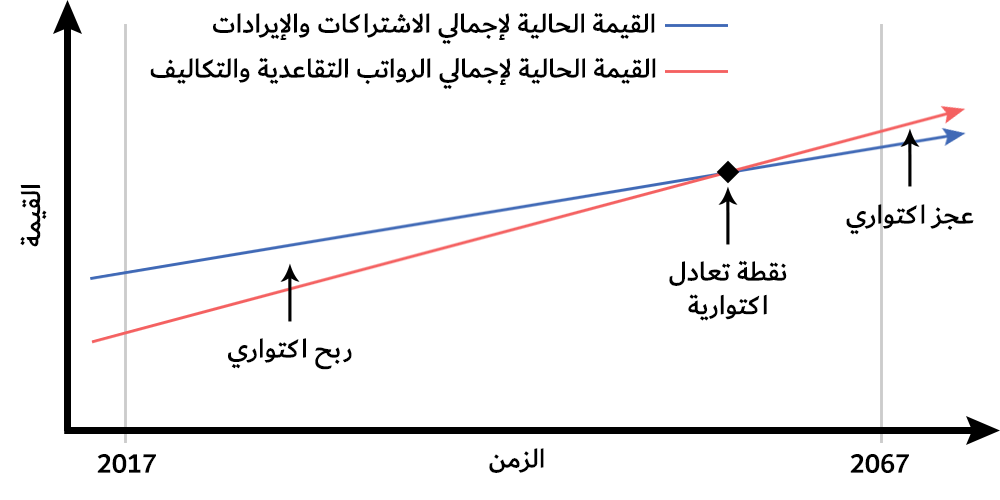

إن إجمالي الاشتراك الشهري الخاص بالموظف في فئة ما، الذي يدفع للمؤسسة العامة للتأمينات الاجتماعية، والذي تتشارك به ثلاثة جهات: ١) الموظف نفسه، ٢) جهة التوظيف، و ٣) الحكومة، هو ما يحدد مدى جدوى السن التقاعدي بالنسبة للمؤسسة. تلك الجدوى مبنية على دراسة اكتوارية تعتمد على معدلات في تلك الفئة والفئات الأخرى. وعرف منذ دراسات عام ٢٠٠١ والدراسات التي تلتها أن المؤسسة تشهد عجزا اكتواريا في دراسة ٥٠ سنة، يرتفع تارة وينخفض تارة أخرى حسب دعم خزينة الدولة. الدراسات الاكتوارية تعتمد على القيمة الحالية لإجمالي الاشتراكات التي تدخل المؤسسة وتسمى بإيرادات، والقيمة الحالية لإجمالي رواتب المتقاعدين التي تخرج من المؤسسة وتسمى مصروفات. فمن صالح المؤسسة إن تزيد الفترة التي يدفع فيها الموظف اشتراكه الشهري إلى أن يصل إلى وقت التقاعد، لكي يزيد معدل ما تجنيه من وراء كل موظف في الدولة. أيضا، من صالحها أن ينخفض المعدل العمري للمتقاعد مع ارتفاع سن أبنائه، الأمر الذي يخفض من ما تدفعه المؤسسة له كل شهر بعد التقاعد. ولكن، الظروف لم تكن حليف المؤسسة في هذا الأمر، وهي في سنة قبل ٢٠٦٧ ستشهد عجزا مستمرا في ميزانيتها السنوية؛ والذي يضاف إلى ميزانية الحكومة بشكل أو بآخر.

عند دراسة الأمر، ندرك أن نسب الأطراف المساهمة في دفع اشتراك الموظف للمؤسسة متساوية في كل الفئات، عدا طرف الحكومة، فهو يختلف في بعض القطاعات. على سبيل المثال، تدفع الحكومة نسبة أكبر من راتب الموظف العسكري كجزء من اشتراك المؤسسة مقابل نظيره للموظف المدني. وبالتالي فإن خفض السن التقاعدي للموظف العسكري يمكن تحقيق جدواه اكتواريا. ولكن، على الرغم من ذلك، فإن المؤسسة مازالت تشهد عجزا اكتواريا عند احتساب جميع الاشتراكات - كايرادات - والرواتب التقاعدية - كمصروفات.

إن قرار رفع أو خفض سن التقاعد ليس بيد المؤسسة بل الحكومة. وما على المؤسسة إلا رفع تقريرها فيما إذا كان الرفع أو الخفض يؤثر على ميزانها الاكتواري. وكون هذا الميزان يشهد عجزا فإنه من الواجب المساواة أولا، ولكن ليس بخفض سن تقاعد المدني بل برفع سن تقاعد الفئات التي تتميز بسن تقاعد أدنى من سن تقاعد المدني، مع اعتبار تحليلات الفائدة والتكاليف لكل فئة، وإدخالها في القرار النهائي.

الفساد الإداري، إن وجد، لا يتم إصلاحه بفساد آخر. ولا يجب اعتباره كحجة لزيادة العجز الاكتواري وكأن على الفساد أن يتم التشارك بعوائده. فالفساد إن وجد فهو قضية أخرى يجب اعتبارها ومحاسبة كل من له صلة به، وخفض سن التقاعد لفئة أو رفعه لفئة أخرى ليس إلا أمر محاسبي، مرتبط بتحليلات أخرى، ولا علاقة له بأي حجج أخرى.