تمر السنوات ويستمر التساؤل حيال ما إذا كان الاقتصاد الكويتي قادرا على جر نفسه «من تلقاء نفسه» خارج أزمته الاقتصادية، تلك الأزمة التي كانت وما زالت نتاج الاستمرار في العيش داخل جحر الاعتماد شبه التام على ريع الصادرات النفطية. فما كان لنا إلا أن نحصر الأرقام بحثًا عن الإجابة، لعلها ترسم لنا بتنبؤات معطيات السنوات السابقة صورة أوضح لنكون على بينة وتتضح لنا الرؤية، لنعرف حينها فيما إذا كانت آليات العمل المتبعة في السنوات الأربعة الماضية كفيلة بتغيير الوجهة إلى مستقبل اقتصادي أكثر إشراقا.

إن المعضلة ليست تلك العجوزات الدفترية التي تُسد بشكل أو بأخر بواسطة عوائد غائمة لاستثمارات الصناديق السيادية، وتصبح بعد ذلك حجة يرددها كل من يزعم أن الكويت لا تواجه عجزا حقيقيا. فالمعضلة الحقيقية والتي وجب حلها هي أن الاقتصاد الكويتي واحتياطياته يعتمدان على معادلات ذات متغيرات تتأثر بعوامل من شأنها أن ترفع وتخفض من تلك المعادلات بشكل أسي «exponential». وعلى الرغم من أن عددًا من المتغيرات يمكن التحكم به، إلا أن هناك متغيرات أخرى لا يمكن التحكم بها. ومن هنا يأتي هذا التقرير لتبيان تلك المتغيرات وسبل التحوط من حركتها السلبية على الاقتصاد الكويتي في السنوات القادمة، راميا لتوضيح الوجهة الصحيحة لاقتصاد مستدام.

٢. المتغيرات خارج النطاق

إنه وعلى الرغم من أهمية الـ «متغيرات داخل النطاق»، إلا أنه يجب علينا أولا النظر إلى المتغيرات ذات الصلة بزاوية عوامل الزمن ووجهة الاقتصاد والأبحاث في كل دول العالم، والتي نسميها في هذا التقرير بـ «متغيرات خارج النطاق». ويأتي سبب الاهتمام بتلك المتغيرات إلى انعدام إمكانية التحكم في معامل كل منها. فالهدف الأساسي هو مقارنة معدل التغيّر في «المتغيرات خارج النطاق» في معادلة الإيرادات مع معدل التغيّر في نظيرها في معادلة المصروفات.

٢−١. الإيرادات

الإيرادات السنوية = نفطية غير نفطية

عند النظر في معادلة الإيرادات فإنه يمكن الأخذ بـ «سعر برميل النفط» كمعامل لمتغير «الإيرادات النفطية» على افتراض أن حجم الإنتاج النفطي لدولة الكويت شبه ثابت. في الوقت نفسه، فإن «سعر برميل النفط» يعتمد بشكل تام على عامل «ندرة برميل النفط» بعلاقة إيجابية، أي كلما ارتفع معدل ندرة برميل النفط ارتفع معدل سعره. والجدير بالذكر أن تلك الندرة لا يمكن التحكم بها داخل الدولة، فهي على اعتماد تام بتطورات الأبحاث في جميع دول العالم بغض النظر عن وجود سياسات اقتصادية تراعي هذه الندرة. وبذلك، يكون متغير الإيرادات النفطية «متغير خارج النطاق».

ومن الجانب الأخر، يمكن الأخذ بـ «الأداء الحكومي» كمعامل لمتغير «الإيرادات غير النفطية». فكلما تحسن أداء مؤسسات الدولة في صنع بيئة أعمال محفزة تستقطب المستثمر المحلي والأجنبي ارتفعت الإيرادات غير النفطية، وذلك تزامنا مع قوانين ضريبية حديثة. وعليه يكون متغير الإيرادات غير النفطية «متغير داخل النطاق».

في الفترة من بداية السنة المالية ٢٠١٥ إلى نهاية السنة المالية ٢٠١٨، تشكل الإيرادات غير النفطية ما نسبته ١٢,٩٪ من إجمالي الإيرادات، بواقع ١١,٩٪ في ٢٠١٥، و١٥,٧٪ في ٢٠١٦، و١٢,٢٪ في ٢٠١٧، وآخرا ١١,٧٪ في ٢٠١٨. وعليه تشكل الإيرادات النفطية، وهي «متغير خارج النطاق»، ما نسبته ٨٧,١٪ من إجمالي الإيرادات. وعند استخدام تحليل الانحدار الخطي لقراءة تلك المعطيات ومعطيات أخرى فستشكل الإيرادات النفطية في نهاية عام ٢٠١٩ ما نسبته ٨٨,١٪ من إجمالي الإيرادات، بمعدلي خطأ إحصائي يعادل ٧٪ لتنبؤ قيمة الإيرادات غير النفطية، و ٤٥٪ لتنبؤ قيمة إجمالي الإيرادات.

وبعد أخذ تلك الملاحظات الإحصائية بعين الاعتبار، يتبين لنا أن «الإيرادات النفطية» ترتفع بمعدل ٥,٢٪، أي بمعدل ٦٠٧ مليون د.ك. سنويا. ولكن، ثمة سقف يحد من هذا الارتفاع وهو ما يعرف بثبات حجم الإنتاج النفطي اليومي لدولة الكويت، والمقر من قبل أوبك. بذلك، يكون هذا السقف تحت وطأة تأثير سعر برميل النفط المرتبط بعامل الندرة سالف الذكر.

لدينا في معادلة المصروفات ثلاث متغيرات، تبدأ بـ «المصروفات الثابتة»، رأسمالية كانت أو استهلاكية. تختلف بعض مفاهيم المتغيرات في هذه المعادلة الاقتصادية عن نظيرها المحاسبي في مجال التجارة. فالمصروفات الثابتة هي تلك المصروفات التي يمكن التحكم بها بشكل مباشر من خلال الأداء الحكومي وسياسات صرفه، كسياسات ترشيد الإنفاق والتي بها يتم خفض الإنفاق الحكومي على المشاريع الثانوية. بذلك، يتم تصنيف «المصروفات الثابتة» كـ «متغير داخل النطاق». أما «المصروفات الرأسمالية المتغيرة»، ودون الخوض بتفاصيلها، فعلى الرغم من عدم إمكانية تصنيفها كـ «متغير داخل النطاق»، إلا أنه من غير الممكن أيضا تصنيفها كـ «متغير خارج النطاق». فهي متغير يتأرجح بين هذين التصنيفين حسب استراتيجيات وآليات عمل الحكومة.

آخرا، تأتي «المصروفات الاستهلاكية المتغيرة»، وهي تلك المصروفات التي تضم رواتب موظفي الدولة والمنح المقدمة لسد ميزانيات الجهات الحكومية التابعة والمستقلة. ولا شك في أن تلك المنح تتضمن بنسبة عالية جدا رواتب موظفيها القائمين على تلك الجهات. بذلك، تتكون لدينا علاقة إيجابية بين «المصروفات الاستهلاكية المتغيرة» وإجمالي عدد المواطنين. فالدستور يكفل توظيف المواطن، وإن استقطبه القطاع الخاص فخزينة الدولة تساعد في راتبه من خلال برنامج إعادة هيكلة القوى العاملة، أو ما يعرف بدعم العمالة الوطنية. وبما أن الزيادة السنوية لعدد المواطنين أمر خارج عن إرادة الحكومة −ما لم يتم وضع لوائح للحد من عدد المواليد الجدد، أو حدوث كوارث طبيعية لا سمح الله− فإنه يتم تصنيف «المصروفات الاستهلاكية المتغيرة» كـ «متغير خارج النطاق».

في الفترة من بداية السنة المالية ٢٠١٥ إلى نهاية السنة المالية ٢٠١٨، تقدر المصروفات المتغيرة الاستهلاكية −مع تعويضات العاملين والمنح− بمعدل ١١,٣٥ مليار د.ك. سنويا، بواقع الملاحظات المبينة في جدول المصروفات المتغيرة الاستهلاكية السنوية. وعند استخدام تحليل الانحدار الخطي لقراءة تلك المعطيات ومعطيات أخرى فستقدر المصروفات المتغيرة الاستهلاكية بقيمة ١٢,٩٩ مليار د.ك. بمعدل خطأ إحصائي ٣٪ للتنبؤ نفسه.

عند اعتبار تلك الملاحظات الإحصائية يتبين لنا أن «المصروفات الاستهلاكية المتغيرة» ترتفع بمعدل ٤,٣٪ سنويا، أي بمعدل ٥١٢ مليون د.ك. سنويا. والجدير بالذكر أن الارتفاع في هذا المتغير يعد ارتفاعا غير محدود، أي لا سقف له.

٣. المتغيرات داخل النطاق

٣−١. الإيرادات

وعند النظر في «الإيرادات غير النفطية» كـ «متغير داخل النطاق» في الفترة من بداية السنة المالية ٢٠١٥ إلى نهاية السنة المالية ٢٠١٨، فإنها تقدر بمعدل ١,٦ مليار د.ك. سنويا، بواقع الملاحظات المبينة في جدول الإيرادات السنوية. وعند استخدام تحليل الانحدار الخطي لقراءة تلك المعطيات ومعطيات أخرى نرى أن الإيرادات غير النفطية تُقدر بقيمة ١,٨٦ مليار د.ك. بمعدل خطأ إحصائي يعادل ٧٪ للتنبؤ نفسه. وبذلك، يتبين لنا أن «الإيرادات غير النفطية» ترتفع بمعدل ٤,٩٪ سنويا، أي بمعدل ٨١ مليون د.ك. سنويا.

٣−٢. المصروفات

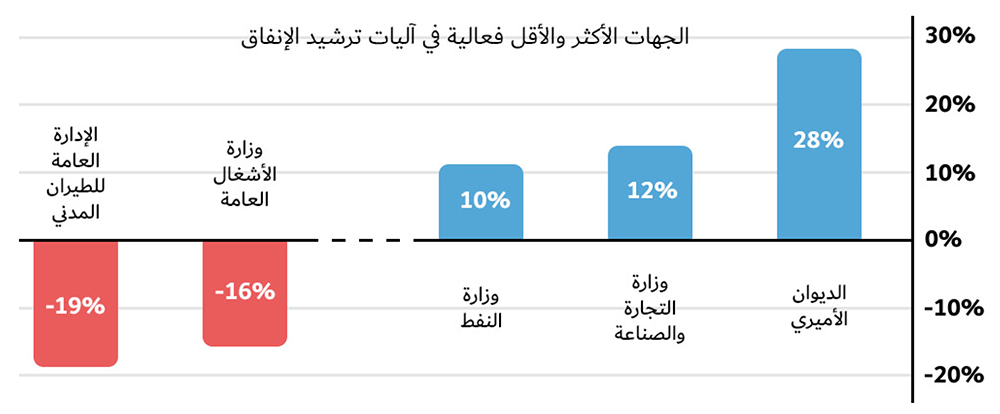

أما بشأن «المصروفات الثابتة» فإذا ما نظرنا في الفترة من بداية السنة المالية ٢٠١٥ إلى نهاية السنة المالية ٢٠١٨، يتضح لنا أن الديوان الأميري تصدر قائمة أفضل الجهات في ترشيد الإنفاق، إذ أدت آليات عمله إلى خفض المصروفات الثابتة بمعدل ٢٨٪ بواقع ١٢٢ مليون د.ك. سنويا. أما وزارة التجارة والصناعة فتصدرت المركز الثاني، نتيجة لآليات عملها في ترشيد الإنفاق بخفض المصروفات الثابتة بمعدل ١٢٪ بواقع ٤١ مليون د.ك. سنويا. فيما تأتي وزارة النفط في المركز الثالث، بآليات عمل خفضت المصروفات الثابتة بمعدل ١٠,٤٧٪ بواقع ٢٦ مليون د.ك. سنويا.

أما الجهات التي تخلفت في المراكز الأخيرة لترشيد الإنفاق بنفس الفترة، فهي الإدارة العامة للطيران المدني بالمركز الأخير؛ لارتفاع مصروفاتها بمعدل ١٩,١٪ بواقع ٢٢ مليون د.ك. سنويا. والمركز قبل الأخير كان من نصيب وزارة الأشغال العامة، إذ ارتفعت مصروفاتها بمعدل ١٦,١٪ بواقع ١٥٢ مليون د.ك. سنويا.

٤. العجز الحقيقي

ما نقصده هنا ليس ذاك العجز الدفتري في ميزانية الدولة، أو العجز الفعلي الذي نشهده متى ما عجزت عوائد استثمارات الصناديق السيادية عن سد عجز الدولة لتلك الميزانية. إنما ما نجتهد في تفسيره اليوم، هو العجز الذي نقاسيه نتيجة قلة إدراك وزن وديناميكية تلك المتغيرات القابعة خارج النطاق، وعواملها الأسية!

قد يكون المعدل الحالي لارتفاع الإيرادات النفطية التي ستشكل ٨٨,١٪ من إجمالي الإيرادات في ٢٠١٩ أعلى من المعدل الحالي لارتفاع المصروفات الاستهلاكية المتغيرة التي ستشكل ٥٩٪ من إجمالي المصروفات في ٢٠١٩، والسبب هو خروج الاقتصاد العالمي من الفترة التي كان فيها سعر البرميل في أدنى مستوياته. ولكن، وفي مرحلة قريبة جدا، ستختلف الموازين ويصبح معدل التغيّر في إجمالي الإيرادات النفطية أقرب إلى الصفر بينما تستمر المصروفات الاستهلاكية بارتفاعها المستمر.

حينها يكون من المحتم علينا أن ننظر بطريقة أكثر علانية وواقعية إلى أداء عوائد استثمارات الصناديق السيادية، بل أن ندرس حالتها بذات الآلية المستخدمة في هذا التقرير. وذلك من خلال تمييز المتغيرات فيما إذا كانت متغيرات داخل أو خارج النطاق، وفيما إذا كان معدل الارتفاع في تلك العوائد كفيل بمواكبة معدل الارتفاع في المصروفات الاستهلاكية المتغيرة. وهو الأمر الذي لا يفسره منطق، أو يتقبله عقل عاقل.

٥. التوصية

في الختام، وبعد ما تم ذكره من تحاليل وأرقام، نعود للإجابة على سؤالنا الذي بدأنا به هذا التقرير، والذي نستفهم فيه عما إذا كان الاقتصاد الكويتي قادرا على جر نفسه «من تلقاء نفسه» خارج أزمته الاقتصادية التي كانت وما زالت توابعها تتجلى نتيجة استمرارنا للعيش داخل جحر الاعتماد شبه التام على ريع الصادرات النفطية. والجواب يأتي مشروطًا بإن، وإن فقط، ففي ظل عدم اتباع سياسات اقتصادية جديدة، فإن الاقتصاد الكويتي لن يتمكن من جر نفسه بتلقاء نفسه خارج هذه الأزمة!

وبناء عليه، فإن توصياتنا لن تتعدى نطاق الحث على زيادة وزن «المتغير داخل النطاق» في معادلة الإيرادات، أي زيادة وزن «الإيرادات غير النفطية». وبالوقت نفسه، خفض وزن «المتغير خارج النطاق» في معادلة المصروفات، أي خفض وزن «المصروفات الاستهلاكية المتغير». ولا شك في أن هذين المتغيّرين على علاقة وطيدة تتأثر بآليات عمل واحدة.

وتبعًا لذلك، فلا نرى حاجة للخوض في شؤون الاقتصاد الجزئي والسلوك التنظيمي في مؤسسات الدولة والتطرق لحلولها، والتي يمكن سرد جملة منها لا نهاية لها. فما الذي يضطرنا إلى تسليط الضوء على حلول ثانوية في الحين الذي نلمس فيه جذر تلك الحلول وأساسها؟ ما نحاول الإشارة إليه في هذه النقطة، أنه من الممكن اتباع نظريات الاقتصاد الكلي والعمل بها عملًا من شأنه أن يلتهم جميع قضايا الاقتصاد الجزئي ويعالجها بطريقة أكثر فعالية، وذلك من خلال الأخذ بمعادلة إجمالي الناتج المحلي عند تشريع القوانين واعتماد لوائح مؤسسات الدولة، والنظر فيما إذا كانت تلك القوانين واللوائح تشارك في تعزيز هذا الإجمالي بشكل مستدام، أي فقط من خلال تحفيز الصادرات أو خفض الواردات أو كلاهما.

انتهى.

عبدالله بن سالم العبدالله السلوم

الموقع الإلكتروني:

/abdullah.com.kw البريد الإلكتروني: contact(at)abdullah.com.kw

مواقع التواصل الإجتماعي: alsalloumabdul