نشرت في

2017/10/16 و تم طلب نسخة الطباعة في

2024/04/26

نشر في ١٧ أكتوبر ٢٠١٧ على

[أرقام]، وحرر في ١ أغسطس ٢٠١٨.

منذ أكتوبر ٢٠١٧، كان ومازال لمفاوضات صفقة الاستحواذ أو الاندماج بين «بيتك» و «الأهلي المتحد» دور فعال في لفت أنظار وسائل الإعلام الاقتصادية والسياسيين وناشطي وسائل التواصل الإجتماعي المختصين في الأمور المالية، الأمر الذي صنع نوع من التذبذب في حركة السوق الكويتي.

يتمحور تساؤلنا في هذه الضجة الإعلامية حول مدى شرعية تسريب نية البنكين في التفاوض أو دراسة الأمر، بالإضافة إلى تصريحات الرئيس التنفيذي لـ «بيتك» في صحيفة الأنباء الكويتية – في أكتوبر ٢٠١٧ – حول هذا الأمر: "وأوضح الناهض ان «بيتك» يبحث دائما عن جميع الطرق التي تعظم من ربحية البنك، وكان هناك حديث كثير عن الاندماج معه البنك الأهلي المتحد، وأفصحنا أكثر من مرة بهذا الخصوص أننا ندرس الموضوع فقط ولم يتم أي نوع من انواع الاتفاق حتى الآن، ولكننا نرى أن هذه الخطوة إيجابية جدا اذا تمت بالسعر المناسب، واذا حققت التكامل بين المصرفين المندمجين، ولكن إلى الآن ليس هناك اي جديد بهذا الموضوع.".

حوكمة الشركات Corporate Governance

إنه لمن دور هيئة أسواق المال تحقيق البيئة الصحية للاستثمار، إذ بدورها تصنع تكافؤ الفرص الاستثمارية وتحمي صغار المستثمرين – من يستثمر بمبلغ لا يؤهله للحصول على مقعد في مجلس إدارة شركة مدرجة، أو بمبلغ لا تؤثر حركته في البيع والشراء على السعر السوقي لسهم شركة أو مؤشر قطاع – من كبار المستثمرين القادرين على ذلك. ولأن الأسواق المتقدمة قائمة على ثقل أكبر لصغار المستثمرين من كبارهم القلة، فإنه من الضروري حماية هؤلاء الصغار من تلاعب الكبار لتحقيق عائد ربحي أعلى، وذلك من أجل تحقيق أعلى نمو في السوق. هنا يأتي دور الهيئة في تبني وتطبيق الأساسيات الصحية والمطبقة في الأسواق العالمية في مجال سياسات حوكمة الشركات المدرجة، والتي تتضمن سياسات الإفصاح، ومبدأ عدم تضارب المصالح، ومحاربة التداول الداخلي.

سياسات الإفصاح Disclosure Policies

فالتساؤل الأول، كونها صفقة قيد الدراسة ولم تخضع حتى الآن للفحص النافي للجهالة والإتمام، ما هي سياسة الإفصاح المتبعة هنا؟ وكيف للائحة حوكمة الشركات المعدة من قبل هيئة سوق المال أن تسمح بهذا النوع من تسريب لـ «نية» في صفقة، أو بتصريح رسمي يؤكد هذه النية؟ الأمر الذي لا شك في أنه صنع وسيصنع تأثيرا ملحوظا في القيمة السوقية لهذين البنكين، والذي بدوره قد يجعل الأمر سابقة وبناء عليها تقوم شركات أخرى باستخدام ذات النهج كأداة للتأثير على قيمها السوقية أيضا.

في الخبر نفسه صرح الرئيس التنفيذي بـ "أنه من الصعب الإفصاح عن طبيعة الأصول التي يستهدف «بيتك» التخارج منها بنهاية 2017، حيث تجري حاليا الأطراف المهتمة بشراء هذه الاستثمارات الفحص النافي للجهالة، ولكنه اكد على ان هذه الاصول غير استراتيجية." فالتساؤل الثاني هو، هل سياسة الإفصاح تنطبق بحذافيرها على الأخبار التي تؤثر سلبا فقط على القيمة السوقية للبنك؟ إن كان الجواب بنعم فهذا ازدواج بالمعايير وأمر لا يقبله عقل عاقل. وإن كان بلا فما سبب ذكر الرئيس التنفيذي بأن تلك الأصول غير استراتيجية بالإضافة إلى تأكيده لـ «نية» البنكين في دراسة الصفقة؟

أما على الصعيد السياسي فتأتي مطالبات أعضاء البرلمان من الحكومة – كونها تدير مؤسسات تملك حصة كبيرة في «بيتك» – بالإفصاح عن تفاصيل الصفقة. إذ إنه من دور هؤلاء الأعضاء حماية المال العام من أي صفقة مشبوهة. ولكن، ألا تتعارض آلية الحماية هذه مع سياسات الإفصاح؟

التداول الداخلي Insider Trading

عدم تقيد هيئة سوق المال بسياسات الإفصاح المعتمدة عالميا، وعدم معاقبة من لا يتقيد بها، لا شك من أنه يعدم ثقة المستثمر الصغير والكبير بالاستثمار المحلي. فالأمر وكأنه صنع بيئة خصبة للتداول الداخلي، إذ أنه من المنطقي أن يكون هناك من انتفع بتلك الضجة الإعلامية، وذلك من خلال بيع أو شراء أسهم الشركات السالفة في فترات مختلفة لتحقيق عائد ربحي غير مستحق ومبني على خسارة مستثمر صغير آخر.

تضارب المصالح Conflict Of Interest

الجدير بالذكر هو الترابط التجاري أو الإجتماعي أو السياسي أو الأسري أو جميع ما سبق بين مجلسي إدارة البنكين سالفي الذكر. الأمر الذي بدوره قد يثير الريبة والشك في مدى جدوى هذه الصفقة وفيما إذا كانت تصب في صالح «بيتك» أو «الأهلي المتحد» كل على حدة بدلا عن كلاهما في فائدة مشتركة تصنع كيان أكثر قوة. والذي بدوره أيضا عزز من مطالبات أعضاء البرلمان بالإفصاح الحكومي عن التفاصيل، متعديا على سياسات الإفصاح السالفة.

الجدوى The Feasibility

أما تساؤلنا الذي يتمحور حول آراء هؤلاء الذين أشادوا أو عارضوا تلك الصفقة استنتاجا لتحليلهم في مدى جدواها، فكيف يتم احتساب جدوى هذه الصفقة للبنكين؟ قبل الدخول في التفاصيل علينا الإدراك بأن لكل بنك ميزانياته المعدة بشكل ربع ونصف سنوي وسنوي بواسطة البنك نفسه، ويتم التدقيق عليها من خلال جهة مستقلة تماما، و "تماما" هنا لا تعتبر بالضرورة مبدئي عدم تضارب المصالح وعدم الانتفاع المشترك، إن وجد. وفي صفقتنا هذه، فور الاتفاق بدراسة الأمر، يخضع البنكان للفحص النافي للجهالة، والذي به يقوم كل طرف بدراسة ميزانيات الطرف الآخر، وإعادة تقييمها وفق معايير يراها الطرف مناسبة له، وتتوافق بشكل كامل مع معايير جهة تقييم مستقلة تماما، و "تماما" هنا "يجب" أن تعتبر مبدئي عدم تضارب المصالح وعدم الانتفاع المشترك بين جهة التدقيق وتلك الأطراف.

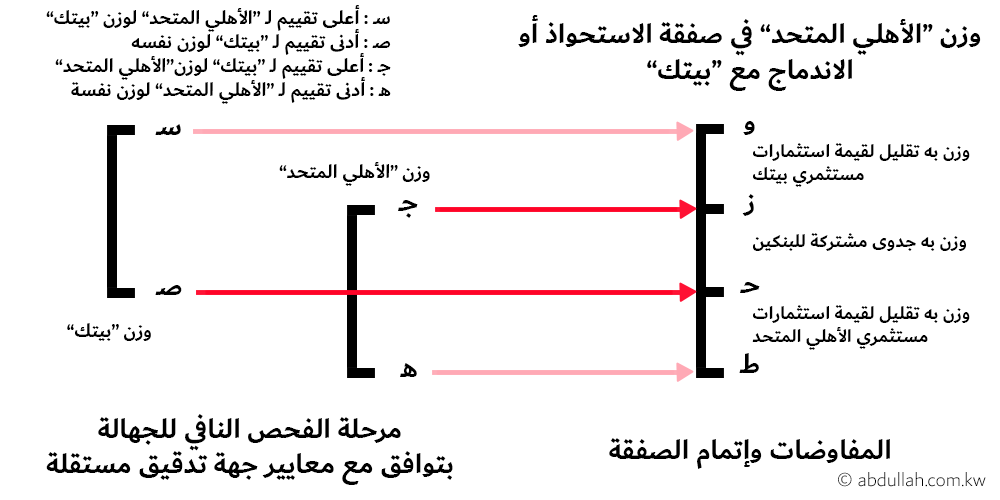

ففي هذا الفحص يقوم "الأهلي المتحد" في تقييم وزن "بيتك" في تلك الصفقة، ويرى به أن هذا الوزن غير مجد له إن تعدى "سـ". أما "بيتك" فلن يقبل بصفقة يكون فيها وزنه أدنى من "صـ". وفي الجهة المقابلة يقوم "بيتك" في تقييم وزن "الأهلي المتحد"، ويرى بأن هذا الوزن غير مجد أيضا إن تعدى "جـ". أما "الأهلي المتحد" فلن يقبل بصفقة يكون فيها وزنه أدنى من "هـ". بذلك، يكون وزن "الأهلي المتحد" المجدي والمحقق للمنفعة المشتركة بين الطرفين هو أدنى من "ز" وأعلى من "ح". فإن كان وزن "الأهلي المتحد" أعلى من "ز" فتلك الصفقة فيها تقليل لقيمة استثمارات مستثمري "بيتك"، وقد تكون بها شبهة اختلاس في صالح مستثمري "الأهلي المتحد". والعكس صحيح في حال كان سعر الصفقة أدنى من "ح".

نعود الآن للتساؤل حول آراء هؤلاء الذين أشادوا أو عارضوا تلك الصفقة، كيف لك أن تتخذ موقفا من تلك الصفقة في حين أنه لم يتم الإعلان عن سعرها وشروطها بعد؟! فالمعطيات الاقتصادية غير مكتملة حتى هذه اللحظة. قد تكون هناك دوافع لتسييس هذه الصفقة إما بالدفع أو الإيقاف، ولكن، من اعتمد بها على تحليل اقتصادي فإما أنه لم يدرك أساسيات التقييم والتفاوض بعد، أو يستغفل من كان هناك حد لخلفيته الاقتصادية.

المشكلة المعقدة The Complex Problem

الدفاع عن المال العام دور نبيل وجب أن يكون من خلال حكمة قيادية تعتبر دور مؤسسات الدولة كل على حدة. والمطالبة بالتعدي على سياسات الإفصاح والتمادي على لوائح حوكمة الشركة المدرجة بحجة وجود دور فعال للمال العام في هذه الصفقة، أو بحجة تعزيز دور مبدأ عدم تضارب المصالح الذي بات شبه غائب في هذه الصفقة، لهو أمر يتنافى بالكلية مع المنطق والعقل.

وجب على هذا الدفاع أن يكون من خلال توجيه السهام لهيئة أسواق المال غير القادرة تحقيق البيئة الحقيقية للاستثمار، والمطبقة لأساسيات الحوكمة المتقدمة. وجب الانتظار إلى أن تزداد وتثبت تعديات هذين البنكين وتظهر على السطح كأدلة قاطعة قابلة لمقاضاة هيئة أسواق المال أو مجلسي إدارة هذين البنكين أو كلا الأطراف من قبل أي مستثمر في هذين البنكين أو في أي قطاع أخر قد تأثرت قيمة رأس ماله سلبا جراء تلك التعديات.

ولكن، وبسبب ترابط جميع الأطراف، إنها المشكلة المعقدة! فهيئة أسواق المال مؤسسة تقاد بواسطة الحكومة التي تدير مؤسسات تملك الحصة الأكبر في هذه الصفقة. والقضاء ليس بأشد من هيئة أسواق المال على الحكومة ومؤسساتها! فإن افتقرت الحكومة حكمتها في إدارة مجريات الأمور، فكيف لها أن تجرؤ على جذب رؤوس أموال في أسواقها!

ما نراه اليوم هو قصور في التشريع ..

والله الموفق،،،